Proforma arve

Mis on proforma arve?

Proforma arve on esialgne arve, mida kasutatakse makse taotlemiseks enne kauba tarnimist kliendile või teenuse osutamist. Proforma arve üks kasulikke üksikasju on see, et see aitab tagada, et nii tarnija kui ka klient on ühel meelel selliste tingimuste osas nagu tarnitavad kaubad, hinnad, mis tahes allahindlused ja muud kaupade tarnimise või teenuste osutamisega seotud aspektid.

See dokument on hea usu leping ja aitab mõlemal poolel planeerida edaspidist tegevust. Hoolimata sellest, et kogu teave ja arvud proforma arves on ainult hinnangulised ja võivad muutuda, annab see kõigile asjaosalistele hea ülevaate sellest, kuidas oma eelarvet ette valmistada ja planeerida. Proforma arvete tähtsus suureneb seda enam, mida suurem on tehingu väärtus, kuna prognoositud arvud ja üksikasjad aitavad nii finantsplaneerimisel kui ka operatiivsete aspektide puhul.

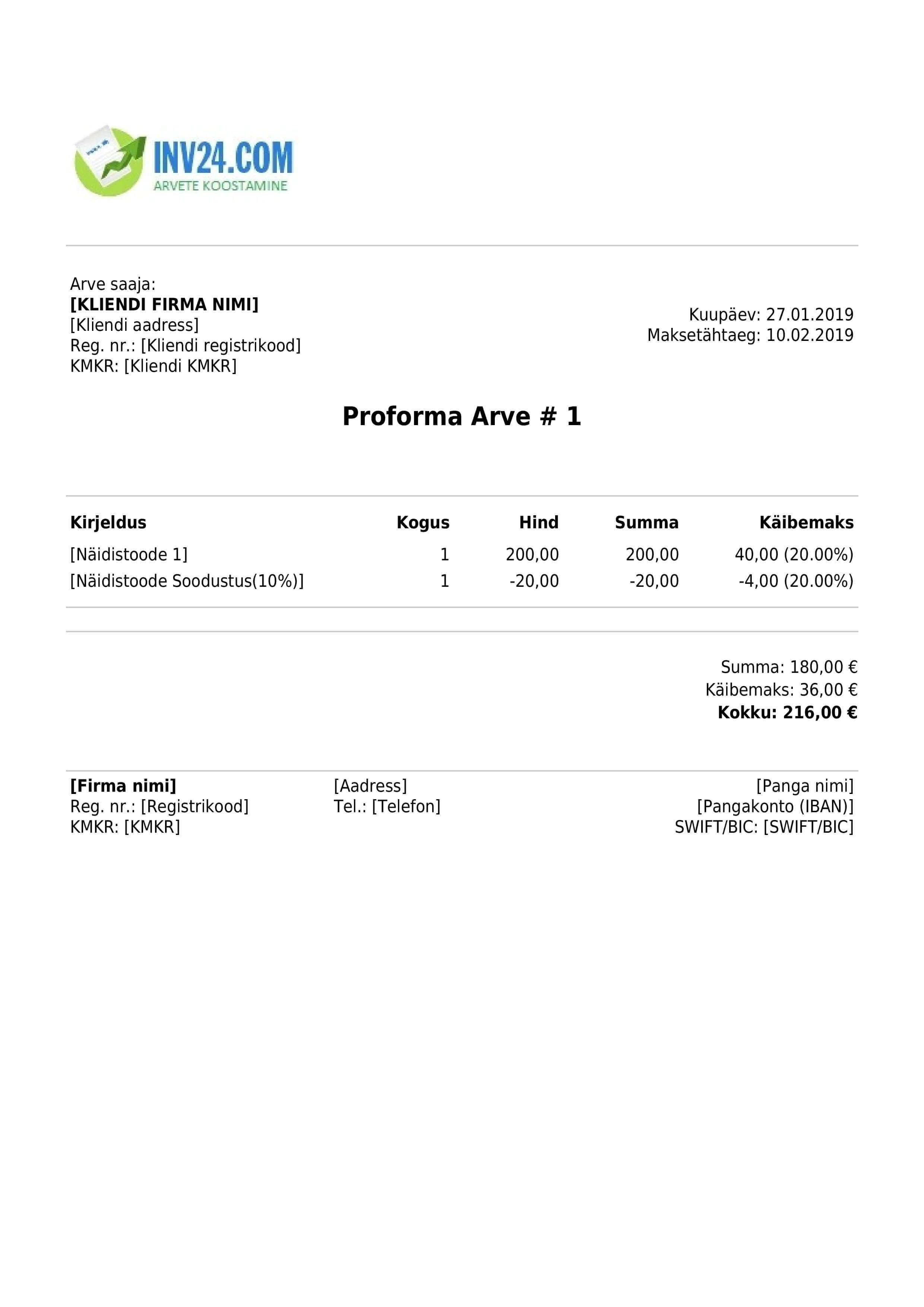

Proforma arve näidis

Kuidas koostada proforma arvet

Meetod 1: Kasutage meie arvete koostamise programmi

- Proovi Seda Tasuta

- Arve lisamisel määrake tüübiks "Proforma arve".

- Saate konverteerida proforma arveid standardarveteks ja edastada need oma klientidele vaid paari vajutusega.

-

Meetod 2: Laadige alla tasuta proforma arve blanketid:

Proforma arve: põhjalik selgitus

Proforma arve ja arve erinevus

Peamine erinevus proforma arve ja tavalise arve vahel seisneb selles, et proforma arve sisaldab hinnangulisi andmeid ja arvandmeid. Seevastu arve sisaldab tegelikke ja kindlaksmääratud fakte ja arvandmeid.

Teine erinevus kahe vormi vahel on seotud ajaga, mil vormid kliendile saadetakse. Proforma arve väljastatakse kliendile enne kaupade tarnimist või teenuste osutamist. Seevastu arve väljastatakse siis, kui kaup on kliendile juba saadetud või teenus osutatud. Proforma arve eesmärk on viia müüja ja kliendi ootused vastavusse. Seevastu arve on juriidiline dokument, mida saab kasutada müügitehingu tõendina.

Müüja ja ostja on kokku leppinud nii proforma arve kui ka tavalise arve esitamises. Lisaks sellele on proforma arvete sisu sama mis tavalisel arvel, näiteks arveldusandmed, logo, kontaktandmed ja tingimused. Oluline on siiski mainida, et iga arve peab olema selgelt märgistatud kas proforma arvena või tavalise arvena.

Raamatupidamise seisukohast ei saa proforma arveid kasutada tehingute kirjendamise tõendina. See tähendab, et raamatupidamise süsteemi ei saa ajakohastada proforma arves olevate andmete põhjal. Põhjuseks on see, et proforma arve väljastamise kuupäeval ei ole kaupu veel tarnitud. Riskid ja hüved ei ole veel üle läinud ja seega ei võimalda raamatupidamise sätted tehingu kirjendamist. Seevastu arve puhul on risk ja kasu üle läinud, kuna kaup on juba kliendile saadetud.

Hinnapakkumine vs. proforma arve

Hinnapakkumine toimub tehingu või kauplemise algfaasis. Hinnapakkumise eesmärk on teatada teistpoolt soovitud hinnast, millega ta on kauba või teenuse eest nõustuma. Kuna tegemist on vaid läbirääkimiste etapiga, ei ole sel hetkel poolte vahel veel vastastikust kokkulepet.

Teisalt on proforma arve hinnanguline arve, mis väljastatakse müüja ja kliendi vahel kokkulepitud tingimustel. Osapoolte vahel on olemas vastastikune kokkulepe ja tehing on lõpule viidud. Müüja võib eeldada, et klient tasub arve, sest proforma arve on vahend, millega tagatakse, et mõlemad pooled on ühel meelel.

Olukorras, kus klient peab tegema ettemaksu, suureneb proforma arve tähtsus hüppeliselt. Proforma arve on ettemaksu arvutamise aluseks.

Kokkuvõtvalt võib öelda, et peamine erinevus hinnapakkumise ja proformaa rve vahel seisneb selles, et hinnapakkumise puhul ei eeldata maksmist, sest tehingut ei ole. See on vaid üks samm varajastel läbirääkimistel. Proforma arve puhul oodatakse aga maksmist, kui müüja ja klient on tehingu lõpule viinud.

Järgnevalt arutatakse proforma arve kasutamise üksikasjalikke aspekte ettemaksu tegemiseks.

Proforma arve ettemaksuks

Tavapärase tegevuse korral väljastab müüja makse nõudmisel arve. Kui tegemist on ettemaksega, siis on mõne müüja puhul tavaline tava rakendada selliste maksete käsitlemiseks vajalikke põhimõtteid. Tavaliselt saadetakse kaup pärast makse laekumist kliendile. Kuna ettemaksete puhul ei ole kaupa veel välja saadetud, väljastatakse see proforma arve kujul, et pooled saaksid aimu makse suurusest.

Kuna proforma arveid võib muuta, võib see tähendada, et ostuhinda võidakse pärast lõpliku arve saamist muuta. Kui klient on teinud makse proforma arve alusel ja hind erineb lõplikust arvest, tuleb raamatupidamise süsteemis teha korrigeerivad muudatused.

Näiteks kui klient on teinud ettemaksu proforma arve alusel ja sellest tulenev lõplik arve on suurem, tähendab see, et klient peab looma kohustuse täiendava summa kohta ja tegema lisamakse. Kui lõpliku arve hind on madalam kui proforma arve, võib klient oodata müüjalt tagasimakseid.

Oluline on arvestada, et proforma arveid saab kasutada nii kohaliku kui ka rahvusvahelise kaubanduse puhul. Siiski kasutatakse proforma arve sagedamini rahvusvahelises kaubanduses. Järgnevalt selgitame, kuidas proforma arveid kasutatakse ekspordi puhul.

Proforma arve ekspordi jaoks

Ekspordi protsessiga on seotud märkimisväärsed protseduurilised formaalsused. Need on seotud sadamate, panganduse, kauba, tollimaksude, tolli, kontrollide ja paljude muude valdkondadega. Sellise keerukuse tõttu võib välisostjal tekkida segadus selliste aspektide osas nagu tehingu valuuta, kirjeldus, tooted jmt.

See on koht, kus proforma arve võib protsessi lihtsustada. Kuna proforma arveid väljastatakse koos põhjalike kirjeldustega, võimaldab see müüjal ja ostjal saada üheselt aru. Need kirjeldused sisaldavad müüja ja ostja nime, ostja viitenumbrit, päringu kuupäeva, toote lühikirjeldust, toote hinda, kuupmeetrit, pakendi mõõtmeid, saatmiskaalu, tarnepunkti, kaubakogust, maksetingimusi, müügitingimusi, lähetus- ja tarnesadamat ning tehingu valuutat.

Keerulises ekspordiga seotud kaubanduses kasutatav proforma arve aitab selgitada ootusi müüja ja ostja vahel, et tehingu kõiki aspekte saaks paremini planeerida ja hallata.

Proforma arve meili blanketi näidis

Tere, {Kliendi nimi}!

Leidke lisatud proforma arve nr {XXX}. Antud manuses oleme välja toonud tehingu üksikasjalikud aspektid, nagu tootekirjeldus, ühiku hind, maksetingimused ja muu meie tehinguga seotud teave.

Kui teil on aga lisaküsimusi, võtke meiega ühendust aadressil {Telefon / Meil}. Pange tähele, et oleme pühendunud teie ootustele vastamisele ja oleme kohustatud tarnima tooteid vastavalt lisatud arvel märgitud tingimustele.

Täname, et tegite meiega koostööd!

Lugupidamisega

{Teie nimi}

{Teie positsioon ettevõttes}

{Teie ettevõtte nimi}

{Teie kontaktandmed}

Kokkuvõte

Proforma arve väljastatakse enne kauba tarnimist kliendile. See on kasulik vahend, mis aitab selgitada ostja ja müüja vahelisi tingimusi. Kuna see sisaldab hinnangulisi fakte ja ndmeid, annab see mõlemale poolele aimu, mida tehingust oodata. Teine nõue on, et arve peab olema selgelt märgistatud, et tegemist on proforma arvega. Kuna tegemist ei ole juriidilise dokumendiga, ei tohiks proforma arve alusel raamatupidamise süsteemi ajakohastada.

Ettemaksete kogumiseks väljastatakse ka proforma arveid. See on kasulik, sest selle abil saab hinnata ettemaksu suurust. Lisaks sellele aitab proforma arve rahvusvahelises kaubanduses määratleda tingimusi.

Proforma arve erineb tavalisest arvest, sest tavaline arve sisaldab faktilist teavet ja seda kasutatakse raamatupidamises ja sellega seotud tehingute töötlemisel tõendava dokumendina. Erinevalt proforma arvest väljastatakse tavaline arve pärast kaupade kliendile saatmist või teenuste osutamist.

Korduma kippuvad küsimused

Millised on proforma arve olulised tunnused?

Allpool on esitatud mõned proforma arve olulised omadused:

- Tegemist on suurepärase läbirääkimiste strateegiaga rahvusvahelises kaubanduses

- Tegemist on vabatahtliku dokumendiga, mis tähendab, et see ei pruugi olla nõutav kõikide tehingute puhul

- Need arved kehtivad teatava ajavahemiku jooksul

Millised on proforma arve olulised komponendid?

Järgnevalt on esitatud mõned proforma arve olulised komponendid:

- Toote kirjeldus, sealhulgas kvaliteedimaatriks

- Tarnetingimused ja omadused

- Tarne üksikasjad

- Müügitingimused

- Tehingu valuuta

Millal saadetakse klientidele proforma arve?

Proforma arve saadetakse kliendile niipea, kui ostja ja müüja on toote hinnakujunduses kokku leppinud. Enamasti saadetakse proforma arve selleks, et tagada mõlema poole ühised ootused. Seda võib saata ka siis, kui tehingu eest on nõutud ettemaksu.

Rohkem arvete liike:

- Arve koos käibemaksuga: käibemaksukohustuslase väljastatud tavaline arve

- Mitte-käibemaksukohuslase arve: tavaline arve, mille on väljastanud mitte-käibemaksukohuslane ettevõte

- E-arve: riiklikud / munitsipaalorganisatsioonid aktsepteerivad ainult e-arveid

- Kreeditarve: kliendile raha tagastamine

- Perioodiline arve: automaatne arve esitamine tellivale kliendile