Faktura korygująca

- Co to jest faktura korygująca?

- Przykład faktury korygującej

- Kiedy wystawić fakturę korygującą

- Jak utworzyć fakturę korygującą

- Czy faktura korygująca pomniejsza kwotę podatku VAT, którą sprzedawca już zapłacił?

Co to jest faktura korygująca?

Faktura korygująca to faktura in minus, która zmniejsza całkowitą kwotę do zapłaty. Może być również nazywana fakturą ujemną. Faktura korygująca informuje klienta lub nabywcę, że nie musi płacić całkowitej należnej kwoty. W sytuacjach, w których całkowita należna kwota jest taka sama jak kwota na fakturze korygującej, anuluje ona całą fakturę. Może również opiewać na kwotę niższą niż całkowita należna kwota faktury.

Przy przygotowywaniu lub wystawianiu faktury korygującej klientowi należy uwzględnić kilka ważnych szczegółów. Szczegóły te obejmują ilość produktu, rodzaj produktu oraz kwotę obniżoną w stosunku do uzgodnionej ceny. Faktura korygująca zasadniczo odnosi się do pierwotnie wysłanej faktury. Jest to zazwyczaj prosty do utworzenia dokument. Czasami wspomina się w niej o przyczynie obniżenia należnej/zapłaconej kwoty.

Faktura korygująca to świetny sposób na radzenie sobie z błędami popełnionymi podczas tworzenia faktury. Mogą one również pomóc w naprawieniu relacji między sprzedawcą a kupującym w sytuacjach, gdy wysłano uszkodzone towary lub popełniono błędy w wycenie.

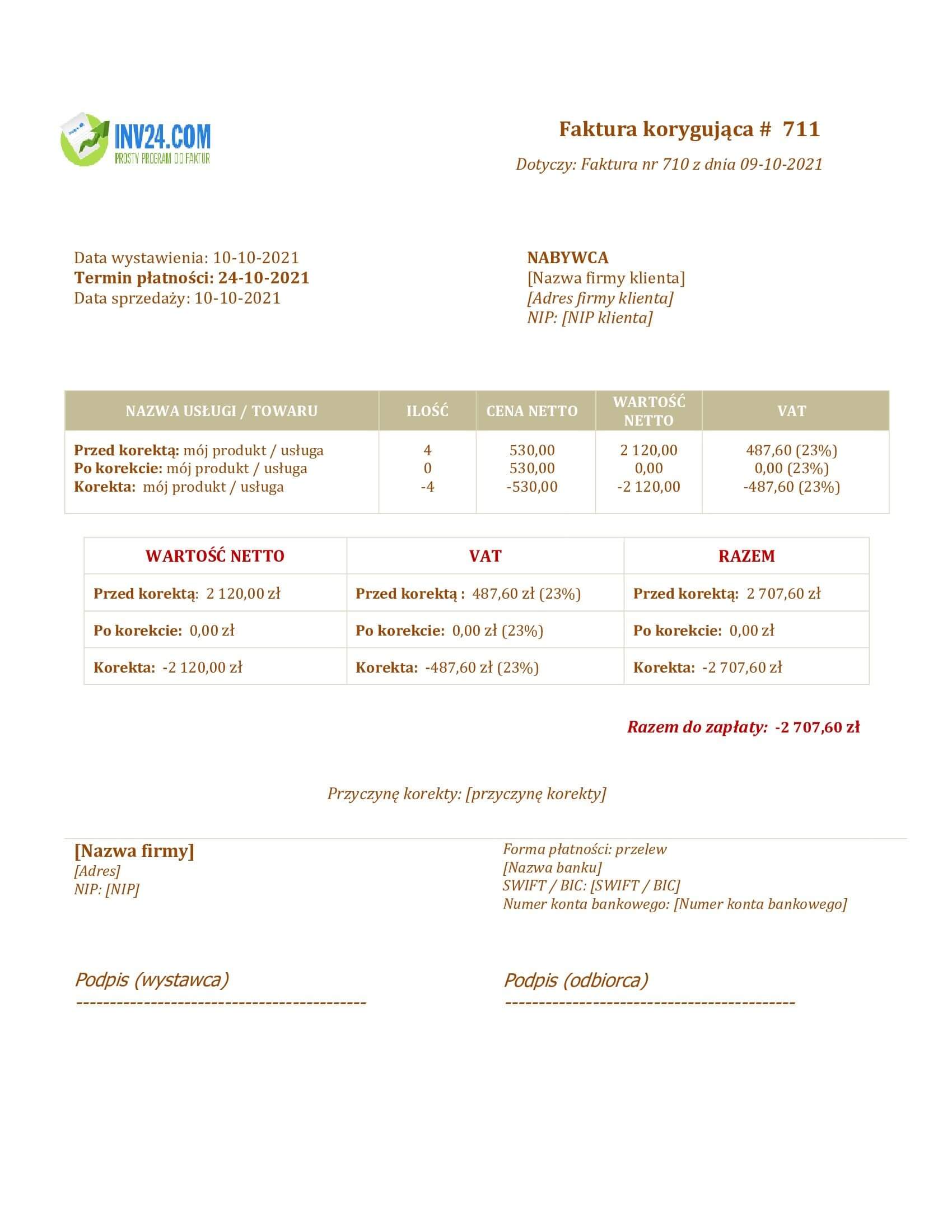

Przykład faktury korygującej

Kiedy wystawić fakturę korygującą

Faktura korygująca jest wystawiana, gdy faktura została już wysłana, ale z jakiegoś powodu produkty lub usługi nie są kompletne lub zostały uszkodzone. Z powodu tych uszkodzeń lub niekompletnej dostawy sprzedawca decyduje się i zgadza się na częściowe obniżenie ceny.

Jeśli faktura została już zapłacona, odjęta kwota od całości musi zostać zwrócona klientowi w gotówce, przelewem bankowym lub inną metodą płatności. Należy pamiętać, że faktura korygująca może być wysłana tylko przez sprzedawcę do kupującego, a nie odwrotnie.

Faktura korygująca może być również wystawiona i dostarczona w przypadku dokonania zawyżonej płatności lub wysłania błędnej faktury. Jeśli klient był niezadowolony z dostarczonej usługi lub produktu, faktura korygująca może być również wykorzystana do zaoferowania pełnego lub częściowego zwrotu pieniędzy.

Inną sytuacją, w której można wystawić fakturę korygującą, jest wysłanie faktury przed uzgodnieniem przyznania rabatu. Sposobem na poradzenie sobie z tym jest dostarczenie faktury korygującej na uzgodnioną kwotę rabatu.

Jeśli klient przypadkowo dokona nadpłaty, faktura korygująca może być również sposobem na rozliczenie nadwyżki pieniędzy. W tej sytuacji nie jest to zmniejszenie należnej kwoty. Ta dodatkowa gotówka może być następnie wykorzystana do następnego zakupu lub przeniesiona z powrotem. Zaleca się odnotowanie nadpłaty podczas prowadzenia księgowości.

Jak utworzyć fakturę korygującą

Metoda 1: Skorzystaj z naszego prostego programu do fakturowania

- Wypróbuj Za Darmo

- Podczas dodawania faktury ustaw typ faktury na "Faktura korygująca".

- Możesz skopiować i zamienić fakturę na fakturę korygującą za pomocą kilku kliknięć.

-

Metoda 2: Pobierz darmowy szablon faktury korygującej:

Czy faktura korygująca pomniejsza kwotę podatku VAT, którą sprzedawca już zapłacił?

Tak. Jednak księgowy ma obowiązek to zadeklarować, a sprzedawca będzie musiał zapłacić mniej podatku VAT w przyszłym miesiącu. Faktura korygująca jest zapisywana w dokumentacji księgowej, aby wykazać, że określona kwota została zwrócona klientowi.

Zalecamy wystawianie i wysyłanie profesjonalnych faktur korygujących za pomocą naszego programu do faktur. Oszczędza to czas i zwiększa efektywność pracy. Wysyłaj faktury korygujące szybko i sprawnie, korzystając z naszych usług!

Przykładowy wzór wiadomości e-mail dotyczący faktury korygującej

Dzień dobry {BBB},

Kwota {AAA} została skorygowana na fakturze # {YYY}.

Prosimy zapoznać się z załączoną fakturą korygującą i poinformować nas w razie jakichkolwiek pytań lub wątpliwości.

Przepraszamy za wszelkie niedogodności i liczymy na dalszą współpracę biznesową.

Z wyrazami szacunku

{CCC}

Inne rodzaje faktur:

- Faktura VAT: standardowa faktura wystawiona przez podatnika VAT

- Faktura dla podmiotu niebędącego podatnikiem VAT: standardowa faktura wystawiona przez firmę niebędącą płatnikiem VAT

- Faktura proforma: zwykłe wezwanie do zapłaty

- Faktura cykliczna: automatyczne fakturowanie subskrybującego klienta