Faktura proforma

Co to jest faktura proforma?

Faktura proforma stanowi wstępny rachunek, który służy do żądania zapłaty przed dostarczeniem towarów do klienta lub przed wykonaniem usługi. Jedną z zalet faktury proforma jest to, że pomaga ona upewnić się, że zarówno dostawca, jak i klient są zgodni co do warunków, takich jak towary, które mają zostać dostarczone, cena katalogowa, wszelkie rabaty i inne aspekty związane z dostawą towarów lub usług.

Dokument ten ma charakter umowy zawartej w dobrej wierze i pomaga obu stronom ustalić plan na dalszą pracę. Pomimo faktu, że wszystkie informacje i dane na fakturze proforma są jedynie szacunkowe i mogą ulec zmianie, daje to wszystkim zaangażowanym stronom informację, jak przygotować i zaplanować swój budżet. Faktury proforma zyskują na znaczeniu wraz ze wzrostem wartości transakcji, ponieważ prognozowane liczby i szczegóły pomagają w planowaniu finansów, a także pomagają w aspektach operacyjnych.

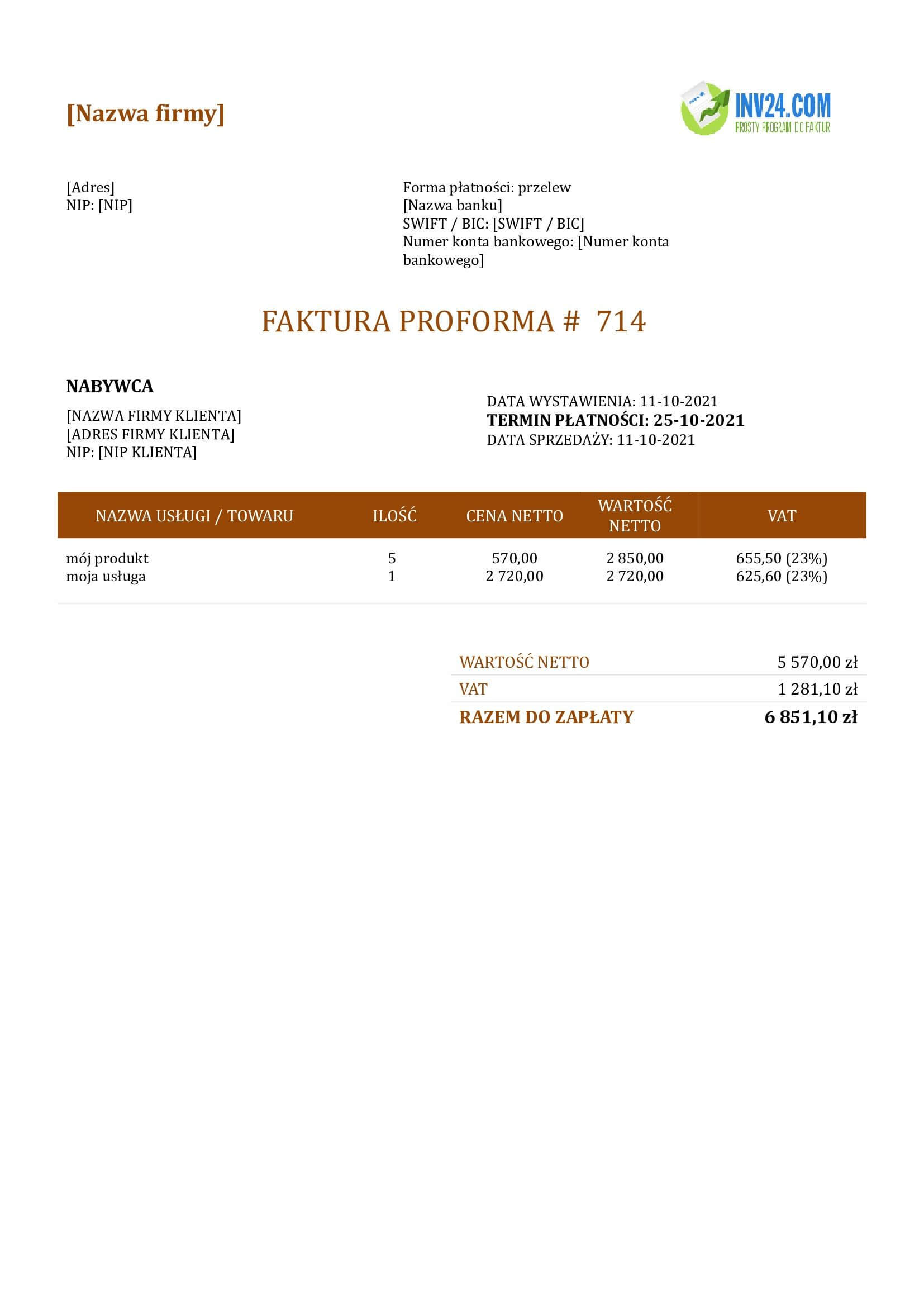

Przykład faktury proforma

Jak utworzyć fakturę proforma

Metoda 1: Skorzystaj z naszego prostego programu do fakturowania

- Wypróbuj Za Darmo

- Podczas dodawania faktury ustaw typ faktury na "Faktura proforma".

- Możesz zamienić fakturę proforma na fakturę VAT i dostarczyć ją klientowi za pomocą kilku kliknięć.

-

Metoda 2: Pobierz darmowy szablon faktury proforma:

Faktura proforma: szczegółowe omówienie

Różnica między fakturą proforma a fakturą

Główna różnica między fakturą proforma a fakturą standardową polega na tym, że faktury proforma zawierają szacunkowe fakty i liczby. Natomiast faktury standardowe zawierają rzeczywiste i określone fakty i liczby.

Kolejną różnicą między tymi dwoma dokumentami jest czas, w którym są one wysyłane do klienta. Faktura proforma jest wystawiana klientowi przed dostarczeniem towarów lub wykonaniem usług. Z kolei fakturę wystawia się, gdy towary zostały już wysłane do klienta lub usługi zostały wykonane. Celem faktury proforma jest dostosowanie oczekiwań sprzedawcy i klienta. Natomiast faktura jest dokumentem prawnym, który może być wykorzystany jako dowód transakcji sprzedaży.

Zarówno faktura proforma, jak i faktura standardowa są uzgodnione przez sprzedawcę i kupującego. Ponadto faktury proforma zawierają te same treści, co faktury standardowe, takie jak informacje rozliczeniowe, logo, dane kontaktowe i warunki. Należy jednak pamiętać, że każda faktura musi być wyraźnie oznaczona jako faktura proforma lub faktura.

Z punktu widzenia księgowości faktury proforma nie mogą być wykorzystywane jako dowód potwierdzający zaksięgowanie transakcji. Oznacza to, że system księgowy nie może być aktualizowany w oparciu o to, co znajduje się na fakturze proforma. Wynika to z faktu, że w dniu wystawienia faktury proforma towary nie zostały jeszcze dostarczone. Ryzyko i korzyści nie zostały przeniesione, więc przepisy księgowe nie pozwalają na rejestrację transakcji. Natomiast w przypadku faktury ryzyko i korzyści zostały przeniesione, ponieważ towary zostały już wysłane do klienta.

Oferta handlowa a faktura proforma

Oferta handlowa jest składana na początkowym etapie transakcji. Celem oferty handlowej jest podanie drugiej stronie ceny, która byłaby do zaakceptowania przez nią za towary lub usługi. Na tym etapie, ponieważ jest to tylko faza negocjacji, nie ma wzajemnego porozumienia między stronami.

Z kolei faktura proforma to szacunkowy rachunek wystawiany na podstawie warunków uzgodnionych między sprzedawcą a klientem. Istnieje element wzajemnego porozumienia między stronami, a transakcja została sfinalizowana. Sprzedawca może oczekiwać płatności od klienta, ponieważ faktura proforma służy jako narzędzie zapewniające, że obie strony są zgodne.

W sytuacji, gdy klient ma dokonać przedpłaty, znaczenie faktury proforma znacznie wzrasta. Faktura proforma stanowi podstawę do obliczenia zaliczki.

Podsumowując, główna różnica między ofertą handlową a fakturą proforma polega na tym, że w przypadku oferty handlowej nie oczekuje się płatności, ponieważ nie ma umowy. Jest to tylko krok we wczesnych negocjacjach. Natomiast w przypadku faktury proforma płatność jest oczekiwana wraz z finalizacją transakcji między sprzedawcą a klientem.

W dalszej części omówione zostaną szczegółowe aspekty korzystania z faktury proforma przy płatności zaliczki.

Faktura proforma na zaliczkę

W normalnych okolicznościach sprzedawca wystawia fakturę w momencie żądania zapłaty. W przypadku płatności zaliczek, niektórzy sprzedawcy stosują zwyczajową praktykę polegającą na wdrożeniu zasad postępowania z takimi płatnościami. Zazwyczaj po otrzymaniu płatności towary są wysyłane do klienta. W przypadku płatności zaliczkowych, ponieważ towary nie zostały jeszcze wysłane, wystawiana jest szacunkowa faktura w formie faktury proforma, aby umożliwić stronom zorientowanie się w kwocie płatności.

Ponieważ faktury proforma mogą ulec zmianie, może to oznaczać, że cena zakupu może wymagać modyfikacji po otrzymaniu faktury końcowej. Jeśli klient dokonał płatności na podstawie faktury proforma, a cena różni się od faktury końcowej, konieczne będzie zaksięgowanie korekt w systemie księgowym.

Na przykład, jeśli klient dokonał płatności zaliczki na podstawie faktury proforma, a wynikająca z niej faktura końcowa ma wyższą kwotę, będzie to oznaczać, że klient będzie musiał utworzyć zobowiązanie na dodatkową kwotę i dokonać dodatkowej płatności. Jeśli cena na fakturze końcowej jest niższa niż na fakturze proforma, wówczas klient może oczekiwać zwrotu pieniędzy od sprzedawcy.

Należy zauważyć, że faktury proforma mogą być wykorzystywane zarówno w handlu lokalnym, jak i międzynarodowym. Częściej jednak faktury proforma wykorzystywane są w handlu międzynarodowym. Poniżej wyjaśnimy, w jaki sposób faktury proforma są wykorzystywane w eksporcie.

Proforma Invoice for Exports

Proces eksportu wiąże się z wieloma formalnościami administracyjnymi. Obejmują one kwestie portowe, bankowe, frachtowe, celne, inspekcje i wiele innych. Ze względu na tę złożoność, zagraniczny nabywca może mieć pewne wątpliwości co do takich aspektów, jak waluta transakcji, opis, produkty i inne.

Właśnie w takim przypadku faktura proforma może uprościć cały proces. Ponieważ faktury proforma są wystawiane z dokładnymi opisami, umożliwia to sprzedającemu i kupującemu jednakowe ich zrozumienie. Opisy te obejmują nazwę sprzedawcy i nabywcy, numer identyfikacyjny nabywcy, datę zamówienia, krótki opis produktu, cenę produktu, objętość sześcienną, wymiary opakowania, wagę przesyłki, miejsce dostawy, wartość transakcji, warunki płatności, warunki sprzedaży, port wysyłki i dostawy oraz walutę transakcji.

Faktura proforma stosowana w skomplikowanym handlu eksportowym pomaga sprecyzować oczekiwania sprzedającego i kupującego, dzięki czemu wszystkie aspekty transakcji mogą być lepiej zaplanowane i zarządzane.

Przykładowy wzór wiadomości e-mail dotyczący faktury proforma

Dzień dobry {BBB},

Prosimy zapoznać się z załączoną fakturą proforma # {XXX}. W podanym załączniku przedstawiliśmy Panu/Pani szczegółowe aspekty umowy, takie jak opis produktu, cena jednostkowa, warunki płatności i inne informacje istotne dla naszej umowy.

W razie dodatkowych pytań, prosimy o kontakt pod adresem {Dane kontaktowe}. Prosimy pamiętać, że dokładamy wszelkich starań, aby spełnić Pana/Pani oczekiwania i jesteśmy zobowiązani do dostarczania produktów zgodnie z warunkami wymienionymi na załączonej fakturze.

Dziękujemy za współpracę!

Z wyrazami szacunku

{CCC}

Podsumowanie

Faktura proforma jest wystawiana przed dostarczeniem towarów do klienta. Służy ona jako użyteczny instrument pomagający sprecyzować warunki pomiędzy kupującym a sprzedającym. Ponieważ zawiera szacunkowe fakty i liczby, daje obu stronom wskazówkę, jakie są oczekiwania dotyczące transakcji. Konieczne jest również wyraźne oznaczenie, że jest to faktura proforma. Ponadto, ponieważ nie jest to dokument prawny, system księgowy nie powinien być aktualizowany na podstawie faktury proforma.

Faktury proforma są również wystawiane w celu pobrania zaliczek. Są one pomocne, gdyż pozwalają oszacować kwotę zaliczki. Ponadto faktura proforma pomaga zdefiniować warunki stosowane w handlu międzynarodowym.

Faktura proforma różni się od zwykłej faktury, ponieważ zwykła faktura zawiera faktyczne informacje i jest wykorzystywana jako dokumentacja pomocnicza do księgowania i przetwarzania powiązanych transakcji. W przeciwieństwie do faktury proforma, standardowa faktura jest wystawiana po wysłaniu towarów do klienta lub wykonaniu usługi.

Najczęściej zadawane pytania

Jakie są najważniejsze cechy faktury proforma?

Poniżej przedstawiono niektóre z najważniejszych cech faktury proforma:

- Jest to doskonała strategia negocjacyjna w handlu międzynarodowym

- Jest to dokument nieobowiązkowy, co oznacza, że może nie być wymagany w przypadku wszystkich transakcji

- Faktury te mają określony okres ważności

Jakie są najważniejsze elementy faktury proforma?

Poniżej przedstawiono niektóre z najważniejszych elementów faktury proforma:

- Opis produktu wraz z opisem jakościowym

- Warunki i cechy dostawy

- Szczegóły dostawy

- Warunki sprzedaży

- Waluta transakcji

Kiedy faktura proforma jest wysyłana do klientów?

Faktura proforma zostaje wysłana do klienta, gdy tylko cena produktu zostanie uzgodniona między kupującym a sprzedającym. W większości sytuacji faktura proforma jest wysyłana w celu upewnienia się, że obie strony zgadzają się co do ustaleń. Może być również wysyłana, gdy zażądano zaliczki na poczet transakcji.

Inne rodzaje faktur:

- Faktura VAT: standardowa faktura wystawiona przez podatnika VAT

- Faktura dla podmiotu niebędącego podatnikiem VAT: standardowa faktura wystawiona przez firmę niebędącą płatnikiem VAT

- Faktura korygująca: zwrot pieniędzy dla klienta

- Faktura cykliczna: automatyczne fakturowanie subskrybującego klienta